Таким образом, рост потребления пива стимулирует спрос на солод и, соответственно, на пивоваренный ячмень, доля которого, к слову, составляет всего лишь 20% от всего мирового производства этой культуры.

В числе факторов, влияющих на политику ценообразования в данной сфере, отметим следующие:

- возможный дефицит сырья, обусловленный глобальным потеплением;

- Brexit и связанная с этим неопределенность в поставках британского ячменя в 2019 году;

- использование дешевых заменителей вместо ячменного солода и многое другое.

Это далеко не полный перечень активно распространяющихся сегодня слухов и ожиданий.

При этом главной тенденцией последних лет является ужесточение конкуренции за рынки сырья и сбыта. Если в Европе и Северной Америке производство ячменя, солода и пива носит стабильный характер, то на рынках развивающихся стран наблюдается приток инвестиций и увеличение производства.

Помимо этого, крупные производители продолжают работать над инновационными маркетинговыми стратегиями, которые предусматривают все большую диверсификацию продукции. Так, сегодня, помимо пивоварения, солод применяется для создания фруктовых и ягодных напитков, ледяного пива, виски и продуктов питания. Отмеченное расширение ассортимента призвано удовлетворить вкусы (от самых непритязательных до наиболее изысканных) и потребности покупателей с различным уровнем доходов.

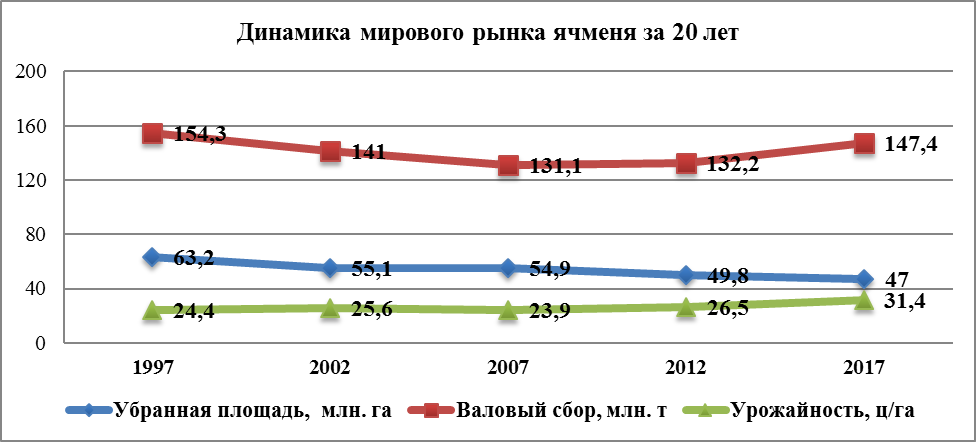

Следует отметить, что для мирового рынка ячменя главной тенденцией последних лет стало сокращение посевных площадей, что подтверждается данными FAO – с 1997 года убранная площадь уменьшилась на 25,6%. Производство ячменя всегда было высоко затратным. Не удивительно, что фермеры продолжают перераспределять свои земли в пользу менее капризных и более рентабельных культур. Однако уменьшение посевных площадей ячменя никак не отразилось на уровне урожайности, которая, напротив, выросла на 28,7% при сокращении валового сбора всего на 4,5%.

Динамика мирового рынка ячменя за 20 лет

Источник: FAO

Рост урожайности обеспечивается грамотной селекцией сортов, более адаптированных к современным погодным условиям, использованием высококачественных удобрений и улучшением технологии производства. С учетом данных факторов упомянутый ранее возможный дефицит ячменя на фоне глобального потепления, представляется маловероятным. Скорее следует говорить об искусственном подогревании интереса к данной культуре с целью взвинчивания цен на нее.

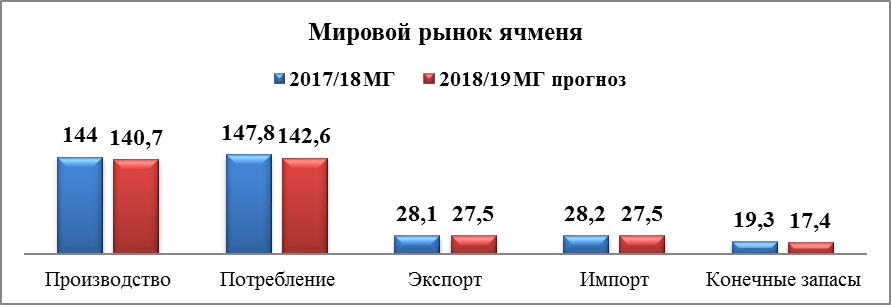

Наблюдаемый сегодня рост цен на ячмень обусловлен не очень благоприятными прогнозами на 2018/19 МГ, согласно которым производство данной культуры сократится на 2,3%, а совокупное потребление уменьшится на 3,5% и составит 142,6 млн т. Кроме того, ожидается снижение конечных запасов на 9,8%, которые, по данным USDA, в текущем МГ составят 17,4 млн т.

Мировой рынок ячменя

Источник: USDA, Dec., 2018

Что касается доли Украины на мировом рынке, нужно отметить, что наша страна является четвертым в мире экспортером ячменя, поставляя на внешние рынки преимущественно фуражное зерно. Убранная площадь в 2018 году составила 2,47 млн га. Валовой сбор уменьшился на 11,6%, а урожайность составила 30,4 ц/га против 34,1 ц/га в 2017 году. Существенное снижение производства вызвано падением урожайности ярового ячменя на 15,3%. Выращивать ячмень для отечественных аграриев становится все менее выгодным, поскольку и без того дорогой посевной материал и удобрения в результате девальвации гривны стали еще дороже.

Тем не менее, экспорт продукции продолжает увеличиваться. Основным видом транспортировки остаются балковые перевозки, которые обеспечивают до 98% экспортных отгрузок. Главным торговым партнером Украины на протяжении последних лет остается Саудовская Аравия. В текущем МГ наращивают импорт украинского ячменя Китай, Ливия и Турция.

Отдельным сегментом рынка является производство пивоваренного (солодового) ячменя, которое традиционно сосредоточено в странах-членах Европейского Союза. Ключевыми игроками в данном сегменте выступают Франция и Германия, главными конкурентами которых являются Канада и Австралия. Динамика производственных показателей в этих регионах оказывает определяющее влияние на формирование мировых цен.

Затраты по возделыванию солодового ячменя выше на 15-20% по сравнению с производством фуражного зерна. Но существующие государственные дотации в странах-производителях позволяют фермерам компенсировать высокие расходы. В частности, Великобритания в 2018 году заявила об увеличении площадей под пивоваренный ячмень. Однако в связи с ее выходом из ЕС в 2018/19 МГ отмечается неопределенность поставок пивоваренного ячменя из данного региона, что создает определенные риски. Поскольку механизм выхода до конца еще не определен, спрогнозировать, каким образом будут осуществляться поставки солодового ячменя из Великобритании, как изменится его цена и т.д. достаточно сложно. Существует вероятность наращивания импорта данного продукта из Аргентины. Таким образом, вероятность роста цены на пивоваренный ячмень остается очень высокой.

Поскольку производство солода является достаточно энергоемким процессом, сопряженным с высокими рисками, обеспечение бесперебойных поставок сырья позволяет получить весомое конкурентное преимущество. Острая борьба за рынки сбыта способствовала кооперации производителей, что привело к слияниям и поглощениям. Тенденции последнего десятилетия свидетельствуют о возрастающей интеграции между пивоварами, производителями солода и поставщиками ячменя. Снижению рисков способствовало объединение солодовен с компаниями, которые либо производят, либо торгуют ячменем. Многие солодовни работают с фермерами по специальным контрактам, что имеет место и на отечественном рынке. Тесное взаимодействие приводит к экономии затрат и наращиванию рыночных долей.

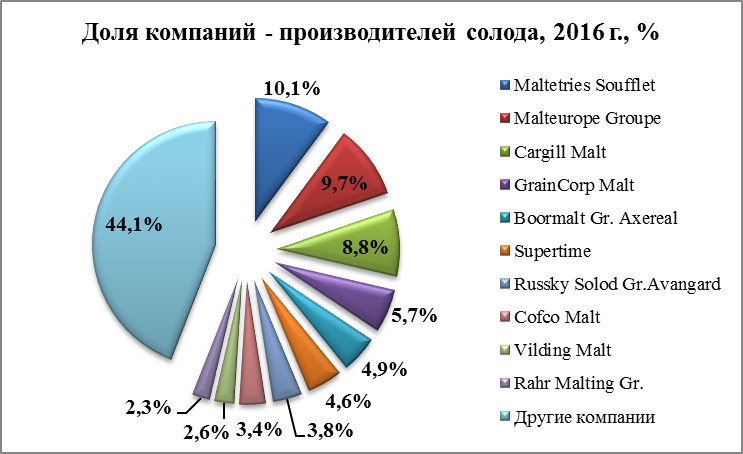

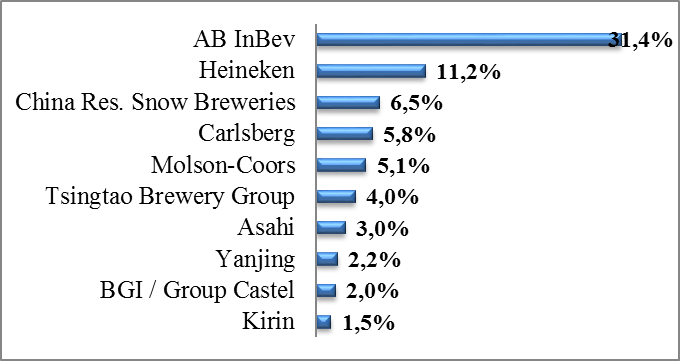

Интересно отметить, что всего лишь десять солодовенных компаний контролируют более 55% мирового рынка ячменного солода, из которых 28% приходится на долю Soufflet, Malteurope, Cargill.

Доля компаний - производителей солода, 2016 г., %

Источник: First Key, World Largest Commercial Malting Company, 2016

При этом продолжаются процессы консолидации отрасли. Так, группа Axereal, которая владеет бельгийской Boormalt, заключила соглашение о покупке солодового бизнеса Cargill. Сделка будет завершена в 2019 году. Мощности Cargill составляют 1,5 млн тонн в год, что позволит Boormalt увеличить свою рыночную долю на 8%. Соответственно, в новом году нужно ожидать перераспределения влияния в отрасли.

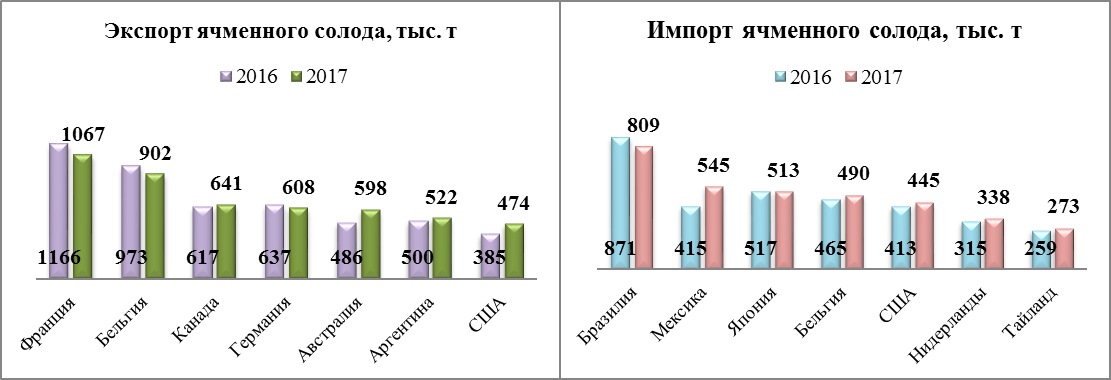

Прогнозируемый рост рынка солода до 2023 года составит 6,5%. По итогам 2017 года крупнейшими экспортерами солода стали Франция, Бельгия, Канада, Германия, Австралия и Аргентина. Импорт солода также наращивали Мексика, Бельгия, США и Тайланд. Цена на европейский солод яровых сортов составила 424 евро/т, озимых сортов 412 евро/т (Антверпен, FOB).

Импорт/Экспорт ячменного солода, тыс. т

Источник: International Trade Center

В Украине в 2017 отмечен почти двукратный рост экспорта солода. За 10 месяцев 2018 года экспортные поставки возросли на 20% по сравнению с аналогичным периодом 2017 года. Основным видом транспортировки являются морские контейнеры (более 50%), доля которых в текущем году незначительно уменьшилась в связи с ростом балковых отгрузок. Несмотря на это, морские контейнерные перевозки остаются главным видом доставки экспортных партий солода в различные регионы земного шара.

Лидером по импорту украинского солода на протяжении последних трех лет остается Ангола. В 2018 году существенно нарастили импорт отечественного ячменного солода Мексика, Турция, Бразилия и Буркина-Фасо.

Очевидно, что расширение рынка солода обусловлено увеличением рынка пива, который растет в среднем на 1-2% в год. Одним из главных факторов роста является увеличение доходов населения, способствующее расширению спроса на алкоголь. Все большую популярность приобретает потребление крафтового пива, растет количество микропивоварен. При этом 60% мирового рынка пива контролируется 40 компаниями, крупнейшие из которых – бельгийская ABI, нидерландская Heineken, китайская China Snow Breweries – ведут активную борьбу за своих потребителей.

Потребление крафтового пива

Источник: Barth-Haasgroup

Европейские инвесторы охотно вкладывают деньги в пивные рынки развивающихся стран. Они инвестируют в раскручивание местных брендов, предпочитая работать на местном сырье. Например, AB InBev в 2018 году начала строительство завода в Танзании и существенно наращивает свое присутствие на африканском рынке. Heineken открыла пивоваренный завод в Мексике, стоимость которого составила 500 млн долл. Это стало крупнейшим проектом в истории мирового пивоварения.

По данным J.P. Morgan, самыми крупными рынками пива в 2018 стали Китай, США, Бразилия, Германия, Россия, Мексика, Япония, Вьетнам, Южная Корея.

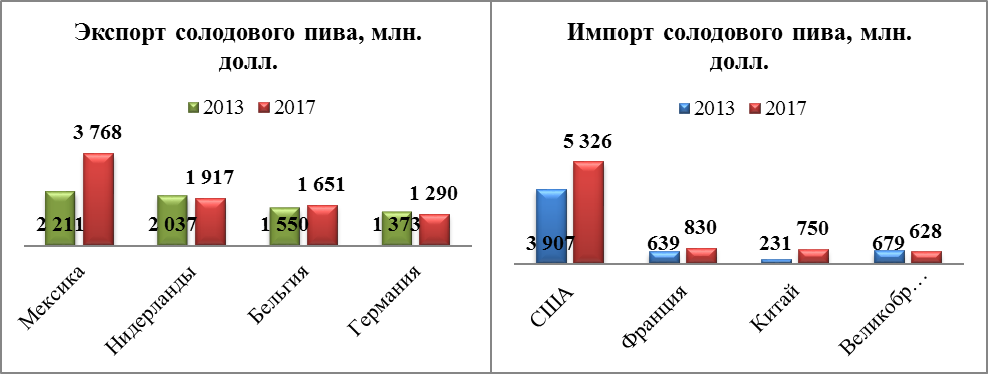

Экспортерами пива в 2017 году выступили Мексика, Нидерланды, Бельгия и Германия. Импортеры – США, Франция, Китай, Великобритания.

Потребление крафтового пива

Источник: International Trade Center

Азиатско-тихоокеанский регион, на долю которого приходится около 37% мирового пивного рынка, является наиболее перспективным и привлекательным. За 10 лет производство пива в этом регионе выросло на 16%. Основное производство сосредоточено в Китае. Потребление пива в этой стране имеет неоднозначную динамику. В 2016-17 году отмечено снижение потребления дешевого пива и рост покупок в сегменте премиум-класса. Пиво становится все более популярным напитком среди молодежи. Растущий средний класс становится избирательней и местному пиву предпочитает более дорогие импортные сорта.

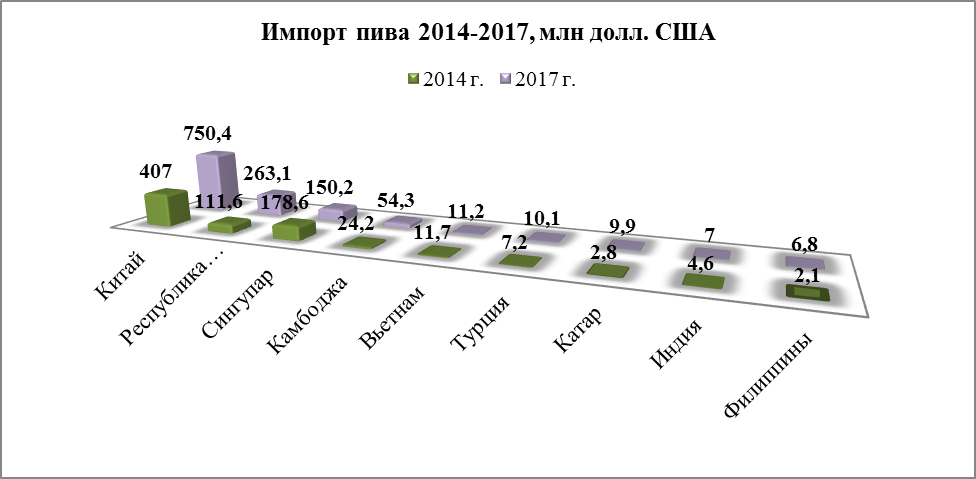

В 2017 году существенно увеличили импорт пива Китай, республика Корея, Камбоджа, Вьетнам, Турция, Катар и Филиппины. Однако в таких странах как Сингапур и Индия импорт сократился более чем на 20%. Это вызвано действиями правительств этих стран, направленных на снижение потребления пива в особенности среди молодежи и активную борьбу с алкоголизмом.

Импорт пива 2014-2017, млн долл. США

В 2017 году экспорт пива из Украины вырос на 80%. Причем, доля морских контейнерных перевозок увеличилась до 25%. Остальная часть экспорта осуществляется автоперевозками, т.к. более 55% отечественного пива отправляется в Белоруссию и Молдову. Кроме того, в 2017 году выросли поставки в Грузию и Алжир.

Основной тенденцией 2018 года является рост производства пива после нескольких лет снижения. Экспорт пива также продолжает расти в связи с ростом поставок на новые рынки сбыта. Одним из перспективных направлений для отечественных производителей могут стать страны Восточной и Средней Азии. Для обеспечения безопасности и сохранности грузов наиболее рациональным способом доставки в указанные регионы являются морские контейнеры, способствующие минимизации потерь и оптимизации логистических расходов.