Судите сами.

Во-первых, крушение надежд на «хрупкий» мир между Вашингтоном и Пекином означает, что США продолжат разрушать традиционные парадигмы свободной торговли, параллельно нацеливаясь и на европейских партнеров.

Во-вторых, в рамках IMO 2020 судоходство готовится использовать низкосернистое топливо, скрубберы либо сжиженный газ, что неизбежно повлечет за собой резкое удорожание стоимости перевозок.

И, наконец, - создание первого гигантского контейнеровоза на 23 000 TEU для MSC, обработка в Роттердаме первого блокчейн-контейнера без единой бумажки, пополнение The Alliance новым участником в лице Hyundai M.M. – признаки того, что в контейнерной индустрии наступил очень важный переломный момент, в результате которого вся система контейнерных перевозок может полностью измениться.

Итак, ожидать ли нам революционных преобразований рынка контейнеров? И готова ли к таким изменениям украинская реальность? Попробуем разобраться.

ПОСЛЕДСТВИЯ ТОРГОВОЙ ВОЙНЫ

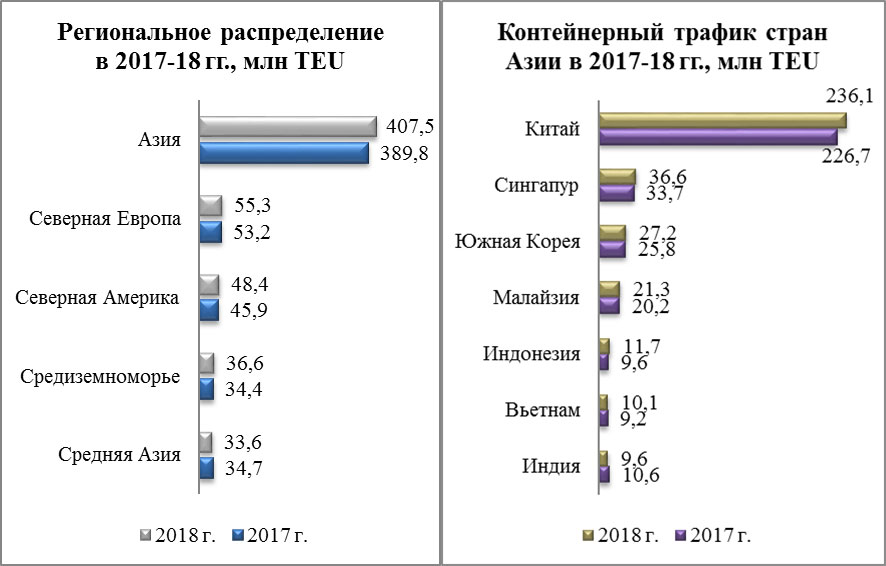

Несмотря на продолжительную торговую войну между Вашингтоном и Пекином, китайские порты продолжают сохранять лидирующие позиции рейтинга Lloyd’s List (One Hundred Ports 2019). Рыночная доля Поднебесной в контейнерной торговле составляет 38,3% или 236,1 млн TEU. Масштабы азиатского трафика впечатляют – 407,5 млн TEU, что составило 66% в долевом соотношении. Тем не менее, торговый спор внес свои коррективы – Китай перенаправляет торговые потоки на европейский континент, в то время как другие страны Азии увеличивают экспорт в США.

Источник: Lloyd's List, One Hundred Ports, 2019

Торговля между Пекином и Вашингтоном идет на спад, а третья волна тарифов затронет еще большее количество потребительских товаров, за что придется заплатить американскому населению. А китайскому правительству в это время предстоит разбираться с проблемой безработицы. Конфронтация между двумя глобальными экономиками давно вышла за пределы экспортно-импортных операций, затронув технологии и валютное регулирование.

Глобальные корпорации продолжают переносить производства из Китая в другие страны Юго-Восточной Азии. Если раньше альтернативу китайскому рынку найти было невозможно, то сегодня строительство новых заводов и фабрик не ограничивается только Вьетнамом и Малайзией.

Подписывайтесь на новости: {convertforms 1}

*Мы не рассылаем спам. Нажав кнопку "ПОДПИСАТЬСЯ" вы соглашаетесь с нашей Политикой конфиденциальности.

Производитель мебели Lovesac Co размещает свои предприятия во Вьетнаме, сократив подразделения в Поднебесной с 75% до 60%, и до конца 2020 года планирует полный вывод мощностей из Китая. IRobot запустит линию роботов-пылесосов Roomba в Малайзии. Cummins INC в попытке избежать дополнительных затрат размещает производство дизельных двигателей в Индии. Тем временем Apple изучает возможности вывода от 15% до 30% своего оборудования, в качестве альтернативы рассматривая Мексику, Индонезию и Малайзию. За ним следуют Dell и HP. Японская Komatsu разместила предприятия по созданию строительного оборудования в Таиланде и США.

В торговой войне нет победителей. Введение новых тарифов в еще большей степени ослабит как американскую, так и китайскую экономику. Снижение благосостояния двух крупнейших государств негативно скажется на глобальном экономическом росте, усиливая вероятность нового экономического кризиса.

ИНДИЯ ВМЕСТО КИТАЯ

Анализируя события, происходящие на мировой арене, нельзя не задаться следующим вопросом – возможно ли в будущем формирование новой мощной экономики, подобной Китаю? Ответ пока только один – Индия.

Одна из быстрорастущих экономик современности, с огромным населением и высоким потенциалом, которая по прогнозам PwC в 2019 году имеет все шансы обойти Великобританию по темпам экономического роста. Последние прогнозы МВФ по ВВП – 7%, снижение в результате общего экономического спада в регионе. Индия все больше заявляет о себе как об экспортере и, несмотря на внутренние проблемы, ее роль в контейнерной торговле не стоит недооценивать.

Источник: IMF

По оценкам Drewry, рост пропускной способности индийских портов за 17-18 год составил 12%, при этом экспорт вырос на 7%, импорт – на 16%. Контейнерный экспорт Индии – текстиль, химикаты, изделия из стали, пищевые продукты и ткань. Импорт – электротехника и, пользующиеся высоким спросом, электрические товары; машины и запчасти, сталь и полимеры.

В Индии 12 основных портов и около 200 неосновных. Доля контейнерных грузов составляет 20%. Доминирующее положение занимают порты западного побережья за счет лучшей инфраструктуры. Здесь аккумулируется до 70% контейнерного трафика.

Страна превращается в мощный производственный центр. Курс переизбранного индийского правительства нацелен на решение проблем бедности, безработицы, усиление экспортных позиций и модернизацию инфраструктуры с привлечением иностранных инвестиций. Одним из примеров служит реализация таких крупных проектов, как создание грузового Dedicated Freight Corridor (DFC) и промышленного The Deli Mumbai Industrial Corridor (DMIC) коридоров. DFC и DMIC запущены в поддержку правительственной программы «Make in India», охватывающей 25 секторов экономики от автомобилестроения до информационных технологий. Оба коридора направлены на развитие авто и ж/д магистралей, взаимодействующих с портами и рынками страны. Их цель – организация быстрых и эффективных перевозок. Создаст ли Индия свое «экономическое чудо» - нам пока остается только наблюдать.

IMO 2020 ИЛИ НЕИЗБЕЖНЫЙ РОСТ ЦЕН НА ГРУЗОПЕРЕВОЗКИ

Линейные перевозчики продолжают подсчитывать возможные последствия IMO 2020. На фоне повышения цен на топливо, бункерные надбавки уже возросли. То, что возить товары морем будет недешевым удовольствием, очевидный, состоявшийся факт. В большей степени пострадают сырьевые грузы, доля которых в контейнерном грузопотоке неуклонно растет. В ближайшее десятилетие древесина и зерно точно не покинут контейнеры. Менее ощутимо повышение стоимости перевозки отразиться на таких товарах, как электроника, оборудование, аппаратура и т.п. Причем стоимость будет возрастать вне зависимости от того, что будут использовать перевозчики – скрубберы, низкосернистое топливо или сжиженный газ.

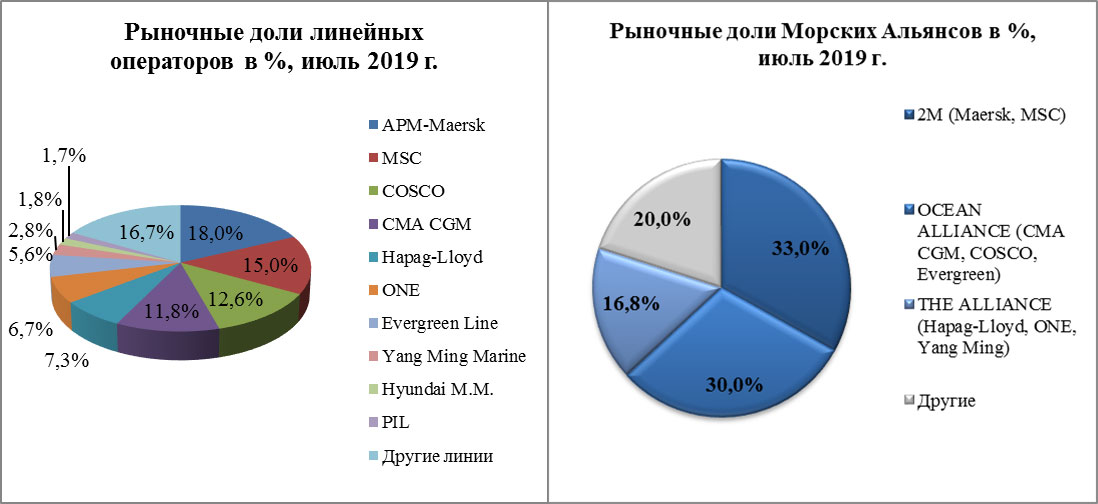

Данная проблема существенно отвлекает внимание от другой, гораздо более важной, скрывающей наибольшие риски как для экспедиторов, так и для экспортеров товаров. Второе десятилетие XXI века отмечено слияниями и поглощениями в отрасли, а также формированием альянсов между судоходными линиями. Целью подобных объединений является возможность совместно использовать суда и оптимизировать расходы, что особенно актуально в преддверии IMO 2020. Сегодня 7 линий контролируют 70% рынка контейнерных перевозок, а сформировавшиеся три альянса – 2M Alliance, Ocean Alliance и The Alliance охватывают 80% мировой емкости контейнеров и 90% транстихоокеанской торговли.

Источник: Alphaliner TOP 100, July, 2019

Консолидация рынка будет усиливаться. В 2020 году Hyundai М.М. станет членом The Alliance. Подобные союзы предоставляют ряд преимуществ для их участников, но в то же время существенно снижают конкуренцию, что негативно как для экспедиторов, так и экспортеров. Глобальное рыночное влияние альянсов будет возрастать по мере расширения контейнерного флота и введение в эксплуатацию новых гигантских контейнеровозов.

Источник: The impact of Alliance in Container Shipping, ITF

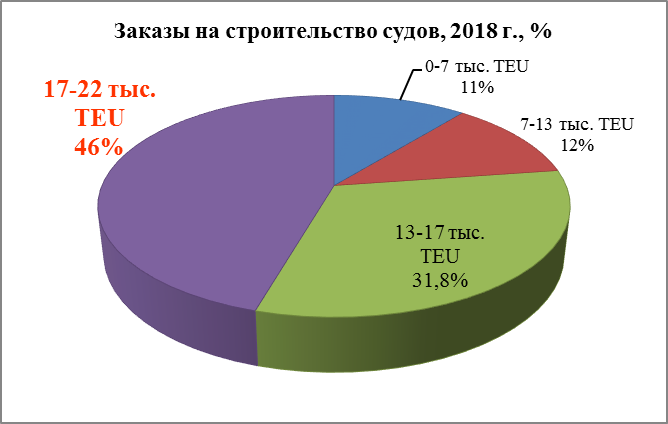

На начало 2019 года глобальный контейнерный флот насчитывал 5285 судов емкостью 22437 млн TEU. В январе на верфи размещены заказы на 20 судов. При этом первый гигант на 23 000 TEU MSC уже получили в свое распоряжение. Прогноз по росту контейнерного парка в 2019 году составит 3,2%, в 2020 – 3,5%.

Цифровые технологии станут еще одним важным активом, способствующим укреплению рыночной власти судоходных компаний. В июле порт Роттердам обработал первый блокчейн-контейнер «от двери до двери» без единой бумажки, отправленный компанией Samsung. Эффект распространения блокчейна сопоставим с изобретением самого контейнера в 1955 году. Теперь – это ускорение документооборота, снижение «головной боли» экспедиторов и возможность для клиента контролировать перемещение груза в режиме реального времени. Для линейных операторов и портов – это возможность заранее планировать наземные операции, работу терминалов и сокращать расходы.

Совместная разработка Maersk и IBM, платформа Tradelens, получает все больше союзников. С поддержкой Hapag и ONE действие блокчейна теперь распространяется на половину морских контейнерных перевозок. Негативными последствиями станет сокращение количества экспедиторов и снижение роли экспортеров и импортеров. Последние вынуждены будут соглашаться с политикой линий.

КОНТЕЙНЕРНАЯ ТОРГОВЛЯ УКРАИНЫ

Все происходящее не может не оказывать влияние на украинский рынок. По оперативным данным Стар Шайн Шиппинг, отмечен как рост экспорта, так и рост импорта в морских контейнерах.

Сравнивая показатели первых полугодий 2015 и 2019 годов, следует отметить, что 70% украинского экспорта направлено в Азию. Китай, ОАЭ, Индия, Малайзия и Израиль сохраняют лидирующие позиции на протяжении всего указанного периода. Существенно выросли поставки отечественной продукции в Таиланд, Мьянму, Испанию, Италию, Канаду, Катар, Оман и Сингапур.

Для товарной структуры экспорта нужно отметить снижение доли сырья – преимущественно древесины и черных металлов – с 45% до 25%, увеличение доли переработки (растительных масел, шротов, сахара, муки) и готовой продукции. Устойчивые рост сохраняется для мясной, молочной продукции, алкоголя, хлебобулочных кондитерских изделий, шоколада и фруктов.

Среди партнеров по импорту наибольшую долю занимают Китай, Турция, Египет, Индия, США, Эквадор, Испания, Коста-Рика, Корея и Индонезия. В контейнерах Украина импортирует цитрусовые, полимеры, электроды, механическое оборудование, прокат и изделия из черных металлов, каучук и резину, транспорт, керамические изделия. Растет импорт обуви, мебели, пальмового масла и рыбы.

Каким образом процессы, происходящие на мировом контейнерном рынке, затрагивают Украину?

Торговая война открыла двери китайского рынка для украинских товаров и способствовала усилению торговли с другими странами Юго-Восточной Азии, которые в ближайшее десятилетие будут оставаться ключевыми рынками сбыта. Но в результате рецессии китайской экономики, которая распространится на весь регион, объемы украино-азиатской торговли могут снизиться.

ЕСТЬ ВОПРОСЫ?

ОБРАЩАЙТЕСЬ К НАМ УДОБНЫМ ДЛЯ ВАС СПОСОБОМ:

Telegram

Viber

Messenger

Цифровизация и как следствие усиление рыночной власти судоходных компаний приведет к более жесткой конкуренции на рынке логистики. Подорожание перевозок повлечет за собой увеличение расходов экспедиторских компаний, в результате чего многие из них покинут отрасль. Возможно ли в этом случае улучшения качества предоставляемых логистических услуг? С точки зрения обострения конкуренции – вероятность очень высокая. А со стороны внутренних инфраструктурных проблем Украины – задача не из простых. Команда Стар Шайн Шиппинг готова к новым переменам! С нами Ваш груз в надежных руках!