Стоит отметить увеличение спроса со стороны динамично развивающихся рынков азиатско-африканского региона, о чем свидетельствует рост торговли морскими контейнерами, осуществляемый в более чем сотню стран мира в 2018/19 МГ. Развитие данного сегмента зависит от множества факторов, определяющих объемы производства, потребления, экспорта и импорта подсолнечного масла.

ВНУТРЕННИЙ РЫНОК

Согласно майскому отчету USDA, объемы производства подсолнечного масла в Украине оцениваются в 6,36 млн т, что на 7% опережает показатель предыдущего МГ. Увеличение объемов выпуска напрямую связано с наращиванием мощностей МЭЗов, которые за 20 лет суммарно возросли до 22 млн т. Большинству украинских компаний удалось выстроить гибкую систему переработки, использующей не только семена подсолнечника, но также сои и рапса. Это дает возможность использовать сезонное сырье и увеличивать рентабельность производства.

На фоне увеличения мощностей перерабатывающих предприятий проблема недозагрузки с каждым годом обостряется. Сокращение посевных площадей под подсолнечник, характерное для международных рынков, прогнозируется и в Украине в 2019 году. Этому способствует рост затрат при севообороте и перераспределение площадей под зерновые культуры.

В результате ожидается снижение объемов производства и экспорта подсолнечного масла в будущем сезоне, которое усиливается за счет негативной ценовой динамики мировых рынков масличных и продуктов переработки.

МИРОВОЙ РЫНОК РАСТИТЕЛЬНЫХ МАСЕЛ

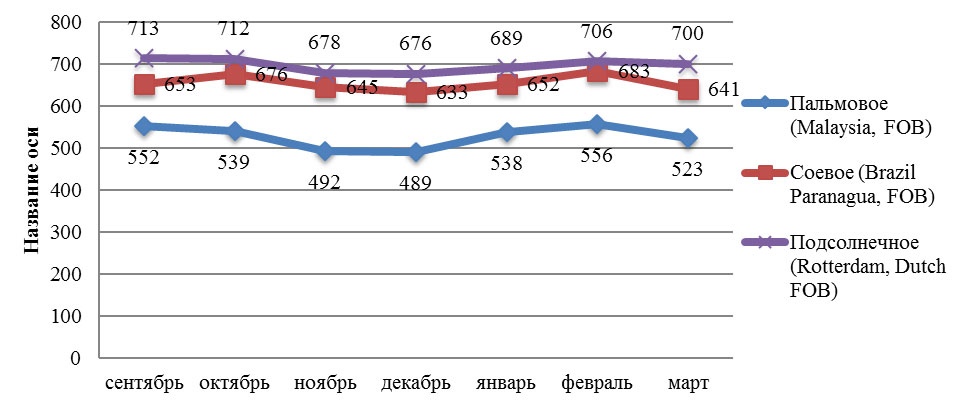

Мировой рынок растительных масел характеризуется избыточными объемами производства и высоким уровнем переходящих запасов, что стало причиной дальнейшего снижения цен. Основным фактором остается цена пальмового масла, которая в марте 2018/19 МГ установилась на уровне 523 долл./т., что на 20% меньше аналогичного показателя предыдущего сезона. Цены соевого и подсолнечного масел сократились в среднем на 15% и 12% соответственно.

Цены на растительные масла в 2018/19 МГ, $/т

Источник: USDA, May, 2019

Изменение данной тенденции возможно с замедлением роста производства пальмового масла, что может проявится в новом десятилетии. Согласно исследованию DBS Group, возраст индонезийских и малазийских пальм в среднем колеблется от 16 до 20 лет и приближается к фазе уменьшения урожайности. Тем не менее, ожидаемый объем производства пальмового масла в 2019/20 МГ составит 75,5 млн т против 73,6 млн т в текущем сезоне. Индонезия и Малайзия, скорее всего, будут наращивать использование пальмового масла в производстве биодизеля с целью снижения запасов и стабилизации цен.

ПОТРЕБЛЕНИЕ РАСТИТЕЛЬНЫХ МАСЕЛ

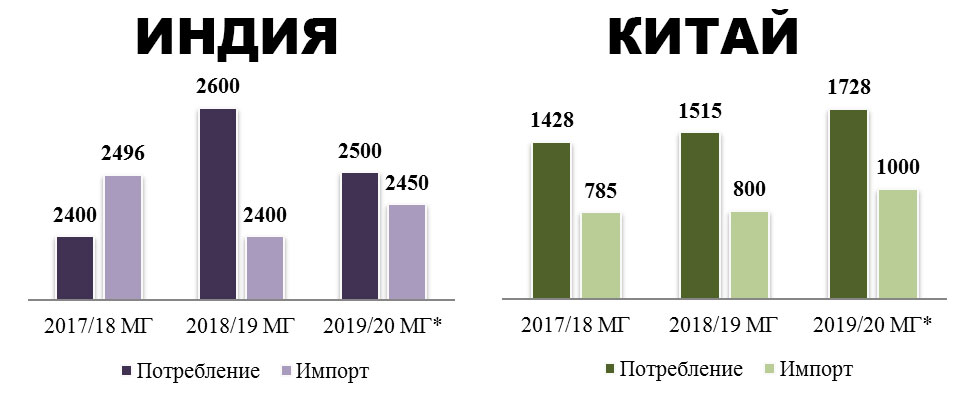

Мировое потребление растительных масел продолжает увеличиваться, поддерживаемое растущим спросом со стороны азиатского региона. Индия и Китай – ключевые игроки в этом сегменте.

Крупнейшим импортером растительных масел является Индия. Низкий уровень внутреннего производства не может обеспечить потребностей растущего населения. Активная урбанизация и рост доходов среднего класса, повышение осведомленности потребителей о пользе и вреде различных видов растительных масел способствует популяризации подсолнечного масла на индийском рынке. В результате прослеживается изменение вкусовых предпочтений. Однако, пальмовое масло в силу своей дешевизны, широко распространено в рационе более бедных слоев населения.

В целом, главной проблемой индийского рынка остается ценообразование. Импортные пошлины варьируются в диапазоне 35-45%. К тому же курс индийской рупии значительно снизился по отношению к американскому доллару. Это в свою очередь влияет на общедоступность продукции для местных жителей.

Если в Индию Украина экспортирует подсолнечное масло наливом, то Китай – это достаточно крупный покупатель фасованного растительного масла, что свидетельствует о более высокой покупательской способности.

Потребление и импорт подсолнечного масла, тыс.т

Источник: USDA, May, 2019 (*-прогноз)

КНР увеличит импорт растительных масел с 10,2 млн т до 11,3 млн т в будущем сезоне. Вызвано это растущими потребностями пищевой промышленности и сектора общественного питания. Причем, промышленность использует преимущественно пальмовое масло, население применяет рапсовое и соевое. Подсолнечное масло, также как и оливковое, и кукурузное – растущий сегмент.

Продолжающаяся торговая война с США и неопределенности в отношениях с Канадой, а также африканская чума, из-за которой поголовье свиней в стране сократилось практически на 20% - на данный момент выступают определяющими факторами для поведения Пекина на мировом рынке масличных и продуктов переработки. Наращивание Китаем импорта растительных масел станет следствием уменьшения внутренней переработки сои и необходимостью диверсификации поставщиков данной продукции.

РОССИЯ – ОСНОВНОЙ КОНКУРЕНТ УКРАИНЫ

На долю главного конкурента Украины приходится 25% мирового экспорта подсолнечного масла. Объемы производства в России превышают показатели прошлого сезона на 15% и составляют 4,8 млн т.

Рост перерабатывающего сектора страны был вызван высоким внутренним спросом и привлекательной доходностью. По информации Oil World, за 10 лет мощности МЭЗов выросли с 9,2 млн т до 23,5 млн т. Однако, проблема нехватки сырья существенно обострила конкуренцию на внутреннем рынке. Если тенденция наращивания мощностей сохранится, то загрузка в ближайшие годы может упасть на 30-40%..

Тем не менее, российское подсолнечное масло импортируют преимущественно Египет, Турция, Судан, Алжир и Тунис. Стремительно усиливается присутствие на китайском рынке. Конкуренция с Украиной прослеживается на рынках Ирана, Саудовской Аравии, Омана, Израиля, где доля российского подсолнечного масла варьируется от 10% до 25%.

КОНТЕЙНЕРНЫЕ ПЕРЕВОЗКИ ПОДСОЛНЕЧНОГО МАСЛА

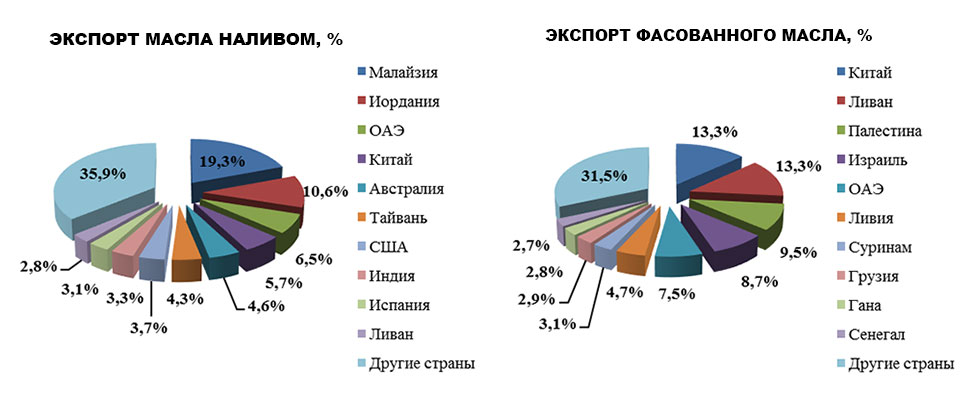

За 18 месяцев Украина увеличила объемы экспорта подсолнечного масла с помощью морских контейнерных перевозок и значительно расширила географию поставок. Крупные экспортные партии данным типом транспорта были отгружены в Малайзию, Иорданию, Китай, ОАЭ, Ливан, Австралию, Палестину, США, Индию и другие страны.

Направления экспорта подсолнечного масла в морских контейнерах, 18 месяцев, %

Источник: Государственная служба статистики

Около 75% продукции экспортируется наливом во флекситанках. О преимуществе этого способа перевозки наши эксперты рассказывали в своих видеолекциях. Основными рынками сбыта являются Малайзия, Иордания, Объединенные Арабские Эмираты, Китай, Австралия, США и Индия. Фасованное подсолнечное масло отгружается в Китай, Ливан, Палестину, Израиль, ОАЭ, Ливию, Суринам, Грузию и др.

За период январь-апрель 2019 года существенный прирост экспорта отечественного подсолнечного масла отмечен в Катар, Оман, Кению, Эфиопию, а также Корею и Таиланд.

ЕСТЬ ВОПРОСЫ?

ОБРАЩАЙТЕСЬ К НАМ УДОБНЫМ ДЛЯ ВАС СПОСОБОМ:

Telegram

Viber

Messenger

Хотя, с одной стороны, очевидным является расширение объемов торговли морскими контейнерами, с другой – невозможно не отметить наличие ряда проблем, обострившихся в отрасли в нынешнем сезоне. Транспортные расходы значительно возросли. В текущем периоде для отечественных экспортеров они связаны с ограниченным количеством фитинговых платформ, что осложнило своевременную поставку оборудования под загрузку. Кроме того, доставка контейнера автотранспортом увеличилась практически в половину. Все это отразилось на прибыльности бизнеса.

Подписывайтесь на новости: {convertforms 1}

*Мы не рассылаем спам. Нажав кнопку "ПОДПИСАТЬСЯ" вы соглашаетесь с нашей Политикой конфиденциальности.

Компания Стар Шайн Шиппинг, учитывая сложившуюся ситуацию, разработала ряд решений, позволивших нашим клиентам своевременно доставить грузы в страны назначения. Это позволило нам усилить свое присутствие в этом сегменте и закрепить за собой статус надежного партнера и эксперта в области морских контейнерных перевозок.